一不知不觉,2026 年已经进入第二个月,短短一个月,市场并不平静。我们经历了黄金、数字货币、软件股的暴涨暴跌,人们不禁想问:“到底接下来会怎么样?黄金到头了吗?数字货币还会反弹吗?股市该不该追高呢?”

迷茫的时候,更应该坐下来理一理,问问自己:“当下的经济周期是什么?我们处在哪个周期?各大类资产的价格将如何演绎?”

由于美元是全球资产定价之锚,本文将以美国为主,对全球主要经济体进行分析,为各位投资者指出方向。

一、经济:全球经济进入复苏期

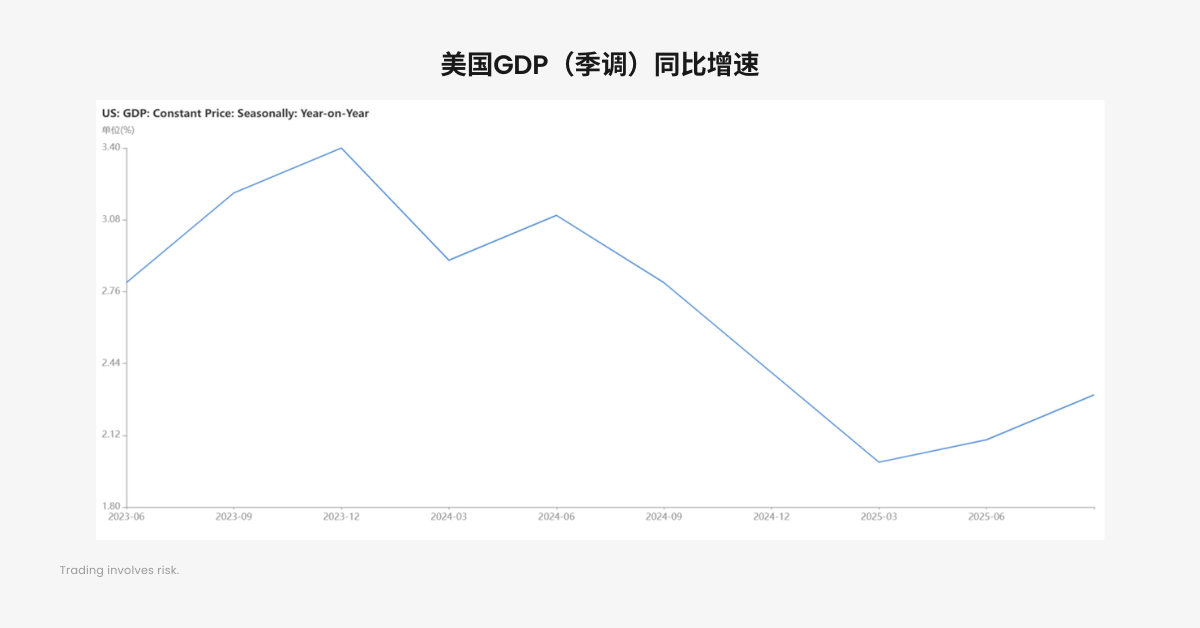

在经历了长达一年的经济下行后,2025 年美国 GDP 同比增速有所反弹,虽然最新的 GDP 数据还没有出来,但是从 OECD 领先指标来看,2026 年 1 月,美国 OECD 领先指标( OECD Composite Leading Indicators,CLIs )为 100.55,略高于前值 100.42。2025 年 12 月,美国的时薪增速为 3.76%,较 11 月的最低点 3.62% 有所回升,由于消费是美国 GDP 增长的主要动力,时薪的增长也有利于维持消费。

整体来说,美国经济前景偏向乐观。

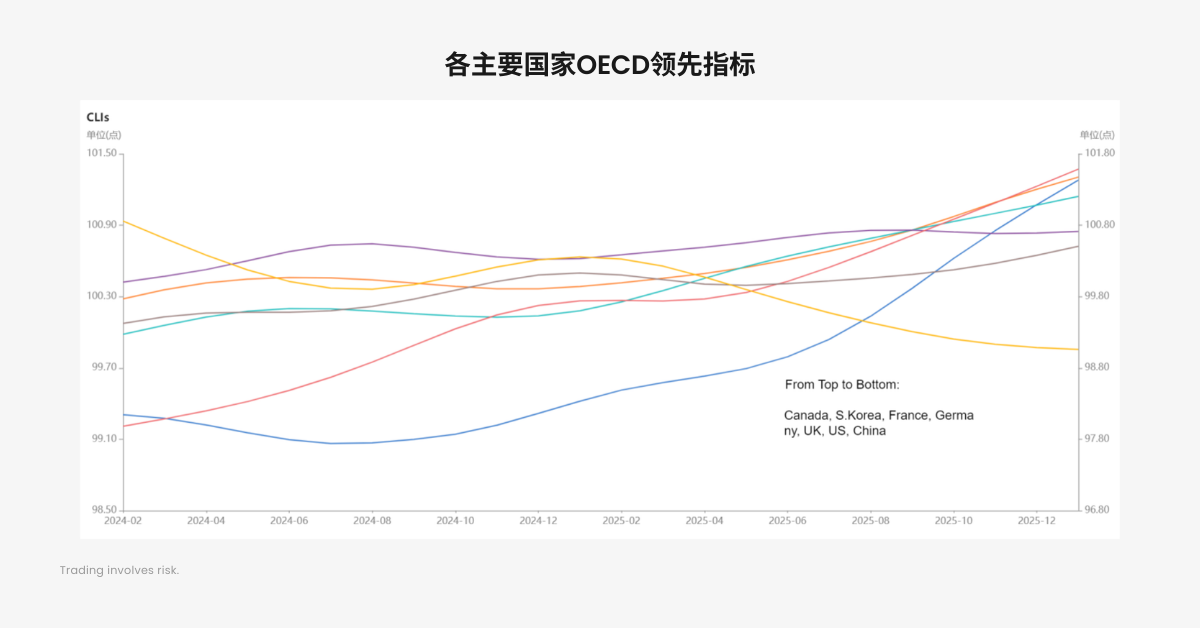

此外,加拿大、韩国、德国、英国、法国的 OECD 领先指标自 2025 年起便处于上升趋势,全球经济正在复苏中,且欧元区的经济前景比美国更为乐观。值得注意的是,中国的 OECD 领先指标则走势相反,呈现下降趋势。

PMI 是通过对制造业或服务业企业采购经理进行月度问卷调查得出的,因此它能反映从业者的心理预期,是一个非常好的先行指标。美国 ISM 制造业 PMI 的最新值为 52.6,不但高于 50 的荣枯线,也远大于前值 47.9。美国 Markit 制造业 PMI 为 52.4,高于前值 51.9。

除此之外,德国 ZEW 经济景气指数 59.6,高于前值 45.8;日本日经 PMI 为 51.5,高于前值 50;而中国 PMI 为 49.3,低于前值 50.1,也低于 50 的荣枯线。PMI 数据对经济的预测也和 OECD 领先指标同步。

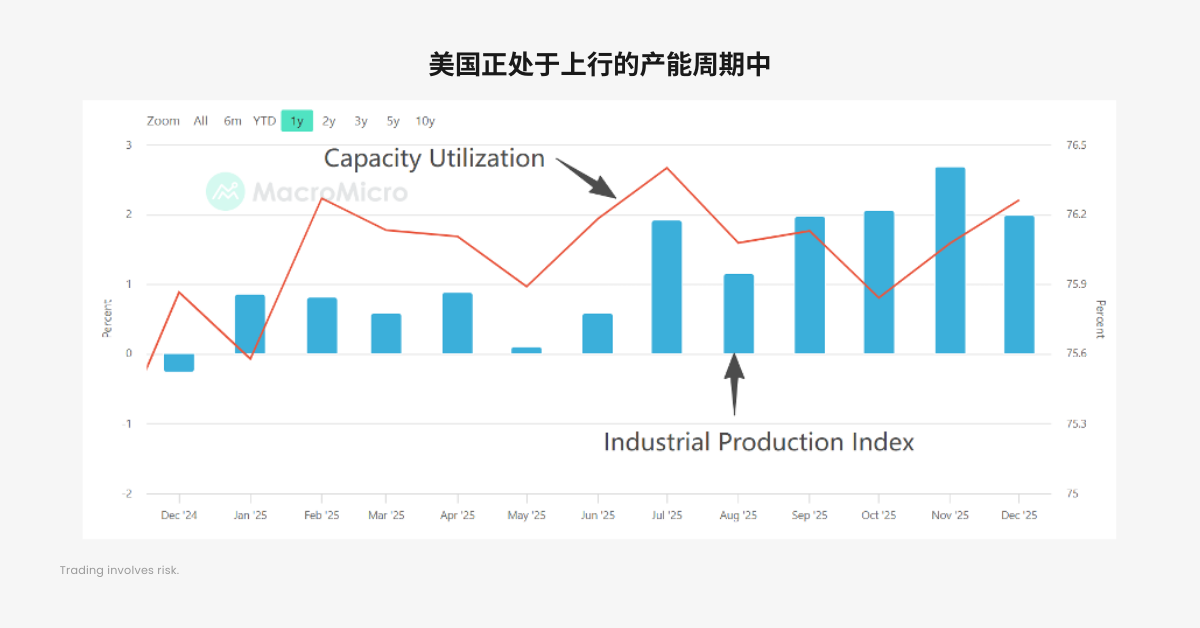

美国的产能利用率和工业生产指数再一次验证了经济正在扩张。产能利用率和工业生产同步扩张,意味着美国正在进入一个上行的产能周期,我们有理由认为,这一轮产能周期的动力来源于对算力的需求。是AI支撑了美国乃至全球的经济复苏。

二、通胀:温和可控

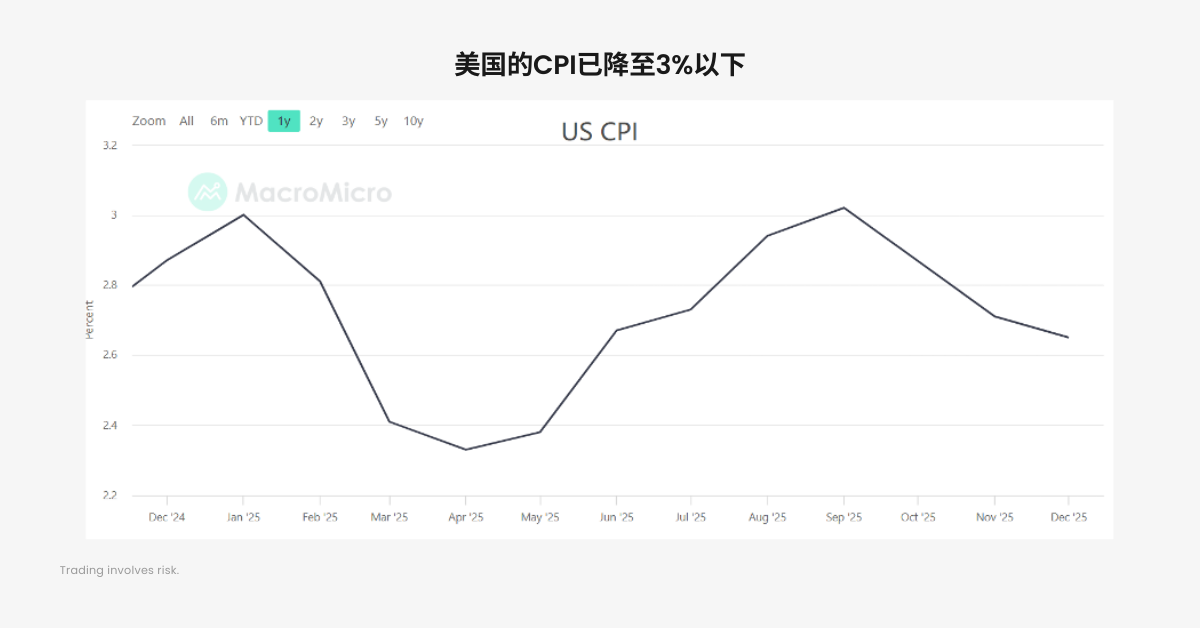

在经历了疫情大放水之后,美国 CPI 一度高达惊人的 9%,随着疫情结束,如何控制通胀,同时又不拖累经济,成为美联储的工作重点。最近一年来,美国的 CPI 得到了有效控制,虽然 2025 年 9 月曾经再一次超过 3%,但随后便下降。

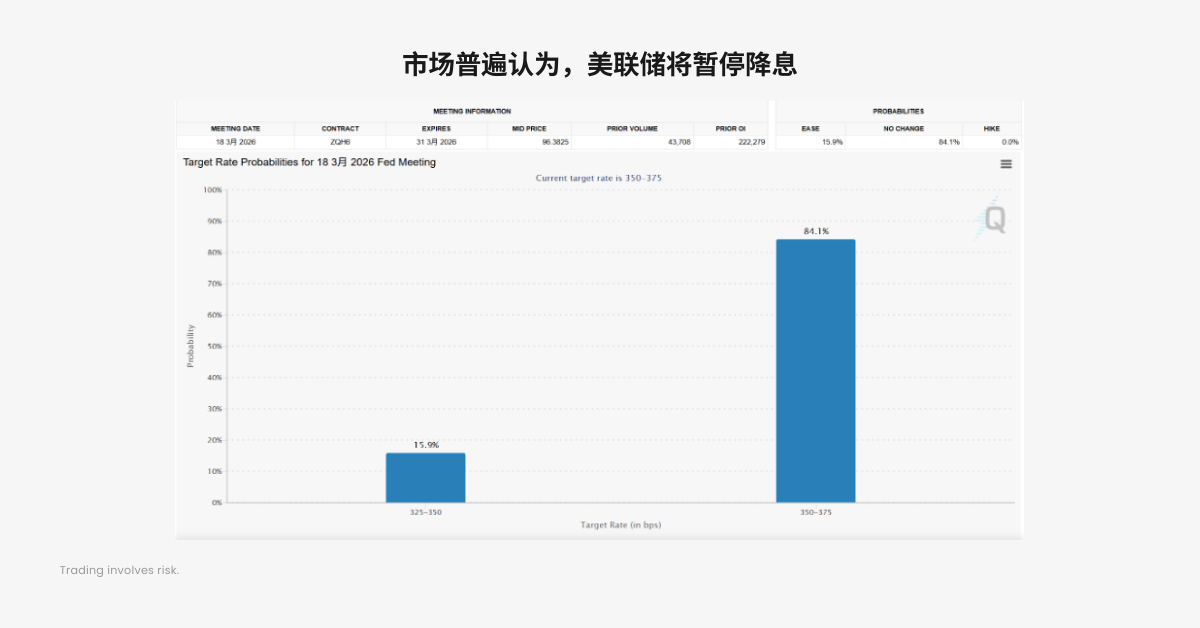

由于经济复苏,美联储似乎没有降息的必要,而这也是全球资本市场最为关注的地方,这段时间,经济基本面向好反而成了利空,因为投资者的关注焦点在流动性,经济数据强劲会降低美联储降息的预期,反而不利于大类资产上涨。CME 的调查显示,今年 3 月,美联储有 84.1% 的可能性保持利率不变。而 Kevin Warsh 上任的预期,又增加了资本对“缩表”的恐慌。如果经济保持增长,通胀卷土重来,Warsh 反而可能紧缩货币,抽走流动性,而这对于股票、比特币、黄金等大类资产来说,都是不小的打击。

当美国在发愁通胀的同时,东方的另一大经济体中国,却在发愁通缩。幸运的是,从 2025 年 9 月开始,中国似乎正在走出通缩的阴霾,CPI 由负转正。

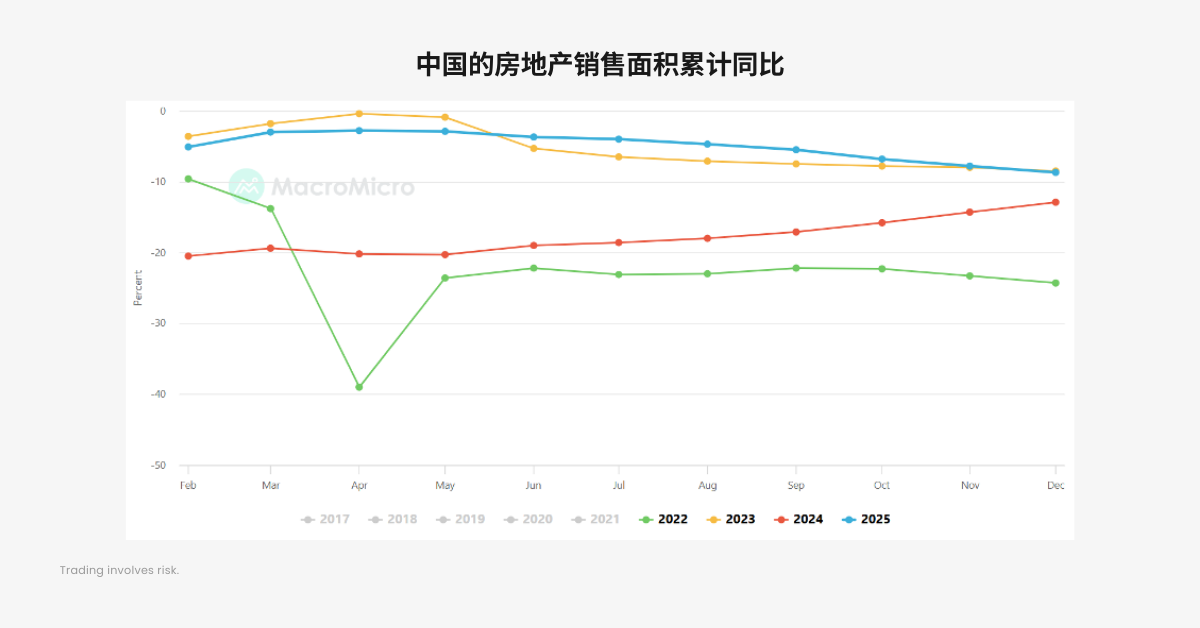

但是,中国的商品房销售面积累计同比,依然在不断下降。2025 年,中国的房地产市场并没有复苏,而是还在探底。幸运的是中国这几年对科技的投入与重视程度前所未有,光伏、汽车乃至现在的 AI 开始成为中国经济的支撑,但转型并非一朝一夕,传统的支柱产业房地产一直在拖累经济,至少可以断定的是,2026 年上半年,和房地产有关的行业并不会有太大机会,比如家电、装修、水泥等。

三、2026年的投资机会在哪里?

当各大媒体都在喊着风险和不确定性的时候,D Prime 却认为,全球经济正在展现出一种复苏的景象,因为感受会骗人,数据却不会骗人。美国经济虽然存在很多风险,但依然表现出一种韧性,GDP 的增长大概率会符合预期;相比之下,欧洲的经济复苏似乎更为强劲;中国正处于艰难的转型期,但科技的发展对冲了房地产下行的风险,通缩也似乎有所改善。

伴随着经济增长的是温和的通胀,经济学家们担心的“滞涨( Stagflation )”并没有出现。

但是,既然前景欣欣向荣,为什么近期股市、黄金、比特币都在跌呢?

因为现在的市场过分地关注流动性了,以至于“好消息就是坏消息”,如果经济基本面向好,那么降息就非必要。而市场一直在押注的美联储降息逻辑,也就说不通了。加上凯文·沃什的缩表主张,市场下跌也不足为奇。

在经济复苏的背景下,D Prime 认为,股票是最值得关注的资产。虽然纳斯达克等股指在短期内会因流动性收缩而下跌,但优秀的公司会受益于经济基本面的复苏,因长期业绩的增长而推高股价,但投资者们要有耐心。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。